La gestion des matières premières (MP) est une opération importante, car ces matières peuvent monopoliser une bonne partie du capital investi par une entreprise.

En effet, selon Statistique Canada, les coûts de fabrications relatifs aux matières et aux fournitures étaient de l’ordre de 60% des revenus des entreprises de fabrication en 2019.

Cela correspond à 432 milliards de dollars dépensés par ces entreprises en matières et fournitures sur des revenus totaux de 750 milliards.

Voilà donc une bonne raison de gérer et budgéter ses matières brutes comme il se doit!

Dans cet article, la gestion des matières premières est traitée. La classification, le stockage et la rotation des stocks est abordés.

Pour plus d’information concernant les budgets de matières premières, veillez consulter l’article suivant : https://collectionfinance.com/budget-des-matieres-premieres/

Celui-ci offre un Outil Gratuit pour établir ses budgets de matières premières!

Qu’est-ce qu’une Matière Première ou Matière brute?

Une matière première (MP), ou matière brute, est une matière transformée dans le but de fabriquer un produit fini ou intermédiaire. Les matières premières englobent aussi l’énergie nécessaire à la production d’un produit transformé.

Le produit fini d’une entreprise peut devenir la matière première d’une autre. Ces matières pré-transformés sont dit intermédiaires. De ce fait, les MP sont les produits initialement utilisés par un processus de fabrication pour en obtenir un nouveau.

Par exemple, une Mine extrait des minerais de fer, puis les vend à une entreprise de sidérurgie qui transforme une première fois ces minerais en barre de fer (produit fini).

Ensuite, l’entreprise de sidérurgie vend ses barres de fer à une entreprise de fabrication de métal en feuille. Celle-ci utilise les barres de fer comme matière première pour les transformer en feuilles d’acier.

Les barres de fer sont donc une matière première pour cette dernière entreprise et les feuilles d’acier sont le produit fini.

Ce processus peut continuer ainsi jusqu’à l’obtention d’un produit fini non transformable. C’est-à-dire qu’il a sa forme finale.

Enjeux et Conséquence d’une Mauvaise Gestion des Matières Premières

Pour optimiser la gestion des matières premières, il faut d’abord connaître les enjeux reliés à celles-ci.

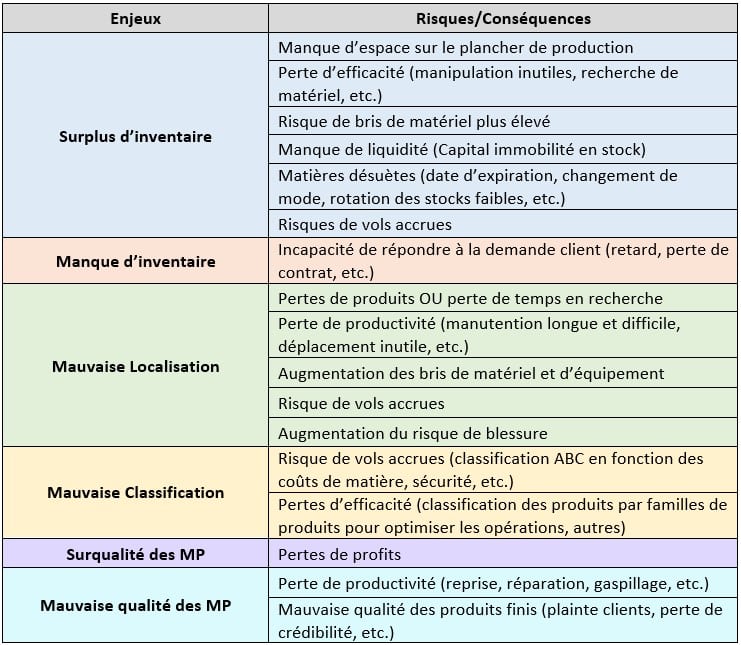

Pour résumer ces enjeux, voici un tableau qui présentent les risquent et les conséquences d’une mauvaise gestion des matières brutes :

La gestion des matières premières est un élément important pour toute entreprises de fabrication. Une mauvaise gestion entraîne des pertes de revenues, de profits et peut même mener des entreprises à la faillite.

Pour obtenir les meilleurs résultats et maximiser ses revenues, il faut prendre le temps de gérer optimalement ses matières premières.

Comment Gérer ses Matières Premières de façon Efficace?

Maintenant que l’on connaît les enjeux reliés à une mauvaise gestion des matières premières, comment faire pour les éviter?

Reprenons les enjeux présentés dans le tableau ci-dessus et voyons quelques moyens de s’assurer d’éviter les conséquences qui s’y rattachent.

Inventaire

Pour s’assurer d’optimiser ses niveaux d’inventaires, les prévisions de ventes (desquelles découlent les prévisions de MP nécessaire à la fabrication) et l’établissement de min-max peuvent être de belles alternatives.

Cela permettra de pas manquer de matières, sans toutefois en stocker en trop grande quantité. De plus, la méthode du min-max permet de conserver un stock de sécurité s’assurant de ne pas manquer de stocks en fonction des délais de réapprovisionnement.

En outre, plusieurs logiciels ERP ou MRP permettent d’automatiser ses opérations.

Un autre outil intéressant pour maintenir une saine gestion d’inventaire est le Kanban. Cette méthode permet de conserver un niveau d’inventaire et d’encours satisfaisant sur chaque poste de travail.

Finalement, la localisation, prochain point abordé, facilite la gestion des inventaires. En aménageant efficacement ses entrepôts et ses espaces d’inventaires, on facilite la gestion des stocks.

Localisation

La localisation des stocks ou l’aménagement du système d’inventaire est l’un des piliers d’une saine gestion des matières premières.

Cela permet d’optimiser la productivité en minimisant les déplacements, les manipulations, la recherche d’informations, les gaspillages, etc.

Aussi, il est plus facile de balancer ses inventaires avec son système informatique et cela permet de facilement et rapidement avoir une idée des inventaires visuellement.

La localisation permet d’identifier les emplacements des différents produits dans les systèmes informatiques ou manuels (si tels est le cas).

Pour faciliter et optimiser les recherches, une bonne nomenclature est de mise. Cela permettra d’éviter les confusions et de trouver facilement n’importe lequel des produits.

Finalement, la localisation des produits permet d’établir des systèmes de min-max par emplacement. C’est une méthode efficace et facile à implanter.

On identifie l’emplacement d’une matière première et lorsqu’un emplacement est vide, on remplace (commande) le produit pour ne pas en manquer. Le nombre d’emplacement et la quantité de produits par emplacement est déterminé par le coût des matières et le délai d’approvisionnement.

Classification des Matières Premières

Il existe plusieurs façons de catégoriser ou de classifier des matières ou produits dans le but d’améliorer la gestion de ceux-ci.

La classification des matières premières consiste à les regrouper par catégorie ou caractéristique dans le but d’améliorer leur sécurité, traçabilité et la productivité de façon générale.

Par exemple, on peut utiliser la classification ABC pour regrouper les matières premières en fonction de leur valeur monétaire ou encore on peut les regrouper par famille de produits pour minimiser les délais de manutentions.

Classification ABC

La classification ABC utilise le principe de Pareto (loi du 80-20) pour classifier les produits en trois catégories : A, B et C. Selon Pareto, 20% des causes sont responsables de 80% des conséquences. Par exemple, 20% des matières premières représente 80% des coûts de MP total d’une entreprise.

Les produits A sont ceux qui nécessitent un contrôlent et un suivi serré et précis. Ce sont les 20% de matières brutes qui accaparent 80% des coûts totaux. On veut donc maximiser leurs gestions pour assurer leur sécurité, éviter les bris, les vols, le surstockage, etc.

Les produits B sont les produits de valeur moyenne. Ils demandent un contrôle et un suivi un peu moins rigide que les produits A.

Finalement, les matières premières de catégorie C sont celles de moindre valeur. Ils demandent un contrôle et suivi minimale afin de ne pas faire exploser les coûts de gestions.

La classification ABC peut se faire par valeur monétaire, mais aussi en suivant d’autres indicateurs. Par exemple, une entreprise pourrait catégoriser ses produits selon leur utilisation. Dans ce cas-ci, les produits A serait le 20% de produits que l’entreprise utilisent 80% du temps.

La loi de Pareto n’est pas une règle exacte, mais plutôt un principe d’ordre générale. Que ce soit 10-90, 20-80, 30-70 ou autres, la majorité des conséquences d’une situation sont généralement causé par un minimum de causes. On veut donc concentrer ses efforts sur ce « 20 % » de cause afin d’optimiser ses résultats!

Classification par famille de produits

Ce type de classification catégorise les matières premières en fonction des familles de produits fabriqués par l’entreprise.

Cela permet de minimiser les délais de manutentions en regroupant les matières nécessaires à la fabrication de produits similaires ou passant par les mêmes équipements de productions.

Cette méthode permet de réduire les déplacements, la recherche de matériel, les gestes et manutentions inutiles, etc.

Qualité

La qualité des matières premières utilisés dans la fabrication de produit est déterminante pour la rentabilité d’une entreprise.

Dans le cas où l’on achète des matières premières de trop grande qualité, on paie pour quelque chose qui n’apporte pas de valeur aux clients et pour lequel il n’est pas prêt à payer. On se retrouve donc à vendre un produit avec un coût de fabrication plus élevé que nécessaire.

Lorsque l’on coupe trop dans la qualité des matières premières, on se retrouve avec des problèmes de productivité, car on augmente les gaspillages, les pertes de productions, les réparations, etc. De plus, pendant que l’on répare un produit, on n’en produit pas d’autres! Ce qui se traduit par une perte d’opportunité ou de capacité de production.

Pour être optimale, on peut discuter avec nos clients pour connaître leur critère et savoir ce à quoi ils sont prêts à payer. Il faut connaître la valeur ajoutée de notre produit.

Pour s’assurer de la conformité d’un lot de matière première, les méthodes d’échantillonnages peuvent permettre de s’assurer que l’on reçoit des lots de matières selon des critères de qualités déterminées.

Pour plus d’information en lien avec les méthodes d’échantillonnages les plus populaires, voici un lien vers un article qui traite de ce sujet :

Plans d’Échantillonnage : Guide Complet – 100%!

Conclusion

En conclusion, la gestion des matières premières est un élément important pour toute entreprise de fabrication. Les coûts engendrés par les matières brutes sont généralement très importants pour les entreprises et donc il devient intéressant de minimiser ces coûts pour maximiser ses profits.

Il existe plusieurs enjeux en lien avec une mauvaise gestion de ses matières premières et ceux-ci peuvent entraîner de lourdes conséquences aux entreprises peu rigoureuses. Le tableau présenté plus haut résume ces enjeux, que les conséquences qui s’y rattachent.

Finalement, il existe plusieurs outils et méthodes pour mieux gérer et optimiser la gestion de ses matières premières. Certains outils sont présentés au travers du texte tels que la classification ABC des produits, une bonne localisation et une bonne qualité de matières brutes.

Sachant que les coûts de matières premières peuvent représenté une grande proportion des coûts de fabrication d’une entreprise, force est d’admettre qu’une saine gestion est de mise pour rester compétitif!

Référence :

Statistique Canada, 2019. Tiré de https://www.ic.gc.ca/app/scr/app/cis/manufacturing-fabrication/31-33 le 20 décembre 2022.